הסכם הסחר בין ישראל לארה"ב

כמו בכל שאר ההסכמים כך גם בהסכם הסחר שבין ישראל לארה"ב יש לעמוד בשלושה תנאים, ובמצטבר, על מנת ליהנות מההקלות המוענקות בו.

- על הטובין להיות מקוריים או עומדים בכללי המקור

מקורי בהסכם זה משמעותו שהטובין הינם 100% תוצרת מקומית

במידה והטובין לא יוגדרו כמקוריים דהיינו הם לא 100% תוצרת מקומית עדיין אפשר יהיה ליהנות מההקלות המוענקות במסגרת ההסכם זאת במידה וניתן יהיה להגדיר טובין אלה כעומדים בכללי המקור.

מה התנאים הצריכים להתקיים על מנת שהטובין יוגדרו כעומדים בכללי המקור?

לשם עמידה בכללי המקור בהסכם הסחר שבין ישראל לארה"ב יש לעמוד בשני תנאים ובמצטבר:

- שינוי מהותי באופי המוצר

- ערך מוסף מקומי של 35% לפחות ממחיר המוצר CIF (מחיר הכניסה למדינת היעד)

שינוי מהותי משמעותו ייצור מוצר חדש שונה במהותו, בשמו ובאופי השימוש בו, מחומרי

הגלם ששימשו בייצורו.

35% ערך מוסף מקומי משמעותם שסך חומרי הגלם המקומיים בתוספת עלויות ישירות בתהליך הייצור (תכנון, פיתוח, עלויות עבודת הייצור, עלות הפעלת מכונות) יהוו לפחות 35% מהמחיר CIF של המוצר.

עד 15% מתוך ה-35% יכולים להיות חומר גלם של המדינה השותפה להסכם.

חומר גלם ישראלי במוצר אמריקאי או חומר גלם אמריקאי במוצר ישראלי בהתאמה.

אותם חומרי גלם יחשבו כחלק מה-35% המהווים את הערך המוסף המקומי.

חשוב שהיצואנים יהיו ערים לכך שבחישוב הערך המוסף המקומי הרווח בעסקה הינו חלק

ממחיר המכירה והינו חלק ממרכיבי ה"מכנה" שבנוסחת החישוב. יחד עם זאת, הרווח לא מהווה מרכיב בערך המוסף המקומי. הוא איננו חלק "מהמונה" שבנוסחת החישוב. המשמעות היא כי ככל שיגדיל היצואן את שולי הרווח שלו כך ידלל את שיעור הערך המוסף המקומי.

- הובלה במישרין

שטר המטען חייב להתחיל במדינת המקור. למשל, טובין תוצרת ארה"ב המיובאים לישראל חייבים לצאת לדרכם מנמל אמריקאי.

במידה והמטען ייצא לדרכו ממדינת ביניים כלשהי ושטר המטען מתחיל באותה המדינה הרי שיש לצרף לטובין מסמך חתום על ידי רשויות המכס במדינת הביניים. על גבי מסמך זה מצהירה למעשה רשות המכס של מדינת הביניים כי הטובין – בכל עת שהותה באותה המדינה – לא עברו התרת מכס, לא נכנסו לשום מניפולציה מסחרית על אדמת מדינת הביניים והיו בכל זמן שהותם במדינה תחת פיקוח רשויות המכס המקומי. המסמך עליו יחתום המכס של מדינת הביניים נקרא Non Manipulation Certificate.

במידה והטובין עברו התרת מכס במדינת הביניים ויצאו מפיקוח המכס המקומי הרי שבמקרה זה אין מנוס אלא לשלם את מלא המכס שחל על המוצר.

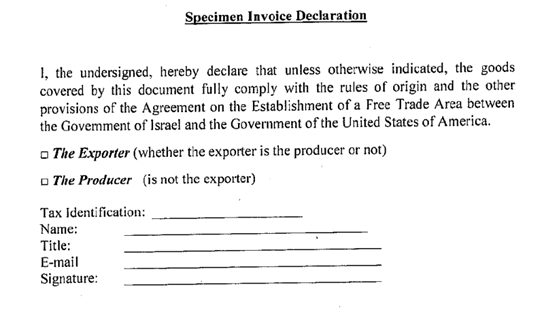

- התנאי השלישי בו יש לעמוד הינו הצהרת מקור

תנאי זה נכנס לתוקף בשנת 2018 ועל פי תנאי זה לא יכירו עוד בתעודת המקור אשר הייתה נהוגה כל השנים בהסכם הסחר עם ארה"ב.

את התעודה תחליף הצהרה אשר תופיע ע"ג אחד המסמכים המסחריים שבעסקה ( חשבון ספק פירוט אריזה וכדומה)

על ההצהרה יחתום היצואן או היצרן במידה ואינו היצרן על פי העניין.

מצ"ב נוסח ההצהרה.

יש לשים לב לכך כי המכס של המדינה המייצאת אינו בודק את ההצהרה ולמעשה אינו מהווה צד להסכם. הגורם האחראי על בדיקת ההצהרה ואימות הנתונים הינן רשויות המכס במדינת הייבוא אשר רשאיות לפנות ליצואן בדרישה לספק נתונים לצורך בדיקה ואימות נתוני ההצהרה.

טיפ הזהב

בהסכם הסחר בין ארה"ב לישראל רשויות המכס של המדינה המייבאת הם האחראים לאימות נתוני תעודת המקור. במידה והבדיקה שהתבצעה על ידם לא העלתה שהכל תקין רואים את הנתונים כלא תקינים. היבואן יידרש להשיב את המסים אותם לא שילם בתוספת ריבית והפרשי הצמדה.

יש להקפיד בין השאר על כך כי פרטי היצואן על גבי מסמך ההעדפה הינם פרטים מלאים

ומדויקים על מנת שבעת הצורך ניתן יהיה לאתרו. במידה ובעת הבדיקה רשויות המכס לא איתרו את הספק ולא הצליחו לוודא כי הנתונים תקינים הרי שיחשבו כלא תקינים ומי שיישא בתוצאות ובעלויות הכרוכות בכך יהיה היבואן.